中国が模索する経済発展方式の転換の行方(1)

- 投稿日:2013.01.04

- 005:華北地域アドバイザーレポート

【目次】

1.中国共産党第18回党大会の開催

2.経済発展方式の転換に関わる国際比較

3.内政面のキーワードは「改革」

4.サービス業の振興に向けた取組み

5.結びにかえて

1.中国共産党第18回党大会の開催

中国では、中国共産党第18回党大会が2012年11月8日~14日まで開催され、翌15日には政治局常務委員7名が選出され、10年振りの政権交代が行われた。続いて、2013年3月の全人代(国会)で、習近平・党総書記が国家主席に、李克強・国務院(内閣)筆頭副総理が総理に選出される予定となっている。

中国は、2011年から2015年までの第12次5カ年計画で経済発展方式の転換の加速を進める方針を決めており、第18回党大会の胡錦涛・国家主席の政治報告でも共有されている。習近平・党総書記、李克強・筆頭副総理も第12次5カ年計画の制定に関わってきた中で、基本的な経済運営の方針は、新指導部にも継承されよう。

特にこの政治報告では、2020年までにGDPと国民一人当たりの収入を2010年の2倍に増加させることを盛り込んでおり、10年間でそれぞれ年平均7%成長を見込んでいることが特徴である。そのためにも、経済発展方式の転換の加速を進めるために必要な政策的方向性として、①経済体制改革の全面的深化、②イノベーションを起動させた発展戦略の実施、③経済構造の戦略的調整の推進、④都市・農村の発展の一体化の推進、⑤開放型経済の水準の全面的向上を挙げている。

うち、経済構造の戦略的調整の推進では、消費需要拡大の長期的に有効なメカニズムを早急に確立すること、サービス業(特に現代サービス業)を大きく発展させることが盛り込まれている。今後、2020年にかけて、国民一人当たりの収入が倍増することは、人件費も同程度上昇し、製造コストにも反映される可能性が高い一方で、非製造業にとっては質の高いサービスの提供と消費需要の開拓に結びついていく可能性があることを示唆している。それは、日本企業にとっても、従来の製造業中心の対中直接投資からのパターン転換に向けた起点ともなっていこう。

2.経済発展方式の転換に関わる国際比較

ところで、中国が掲げる経済発展方式の転換は、2008年の世界的金融危機で、従来の外需(輸出)・投資主導の経済発展モデルの限界に直面したために設定されたものである。そのためには、内需(消費)・サービス主導の経済発展モデルに移行していくこととなるが、現在の中国の経済構造からすると、この移行過程は段階的に進められていくこととなろう。それは、世界経済の第1位から第3位までを占める米国、中国、日本の経済構造を比較してみるとよく分かる。

先ず消費であるが、GDPに占める消費(民間最終消費支出)の割合は、2010年の場合、米国が70.9%、中国が35.0%、日本が59.1%となっている(図表1)。過去を振り返れば、2010年に日中のGDPが逆転し、同年のGDPは、米国が14.5兆ドル、中国が5.9兆ドル、日本が5.5兆ドルとなった(2012年10月9日付IMF統計)。しかしなから、2010年のGDPに占める投資(総資本形成)の割合は、中国は49.3%で日米に比しても異様に高い。同様に輸出(グロス)の割合も、中国は27.0%で、外需依存度が高いと言われる日本の15.2%の倍近い水準となっている。中国のGDPの中の民間消費は、2000年の5,539億ドルから2010年には2兆105億ドルと、過去10年間で3.6倍に増加しているものの、GDPに対する構成比をみると、中国の経済発展方式を転換していくことで、消費の拡大を大きく伸ばす必要がある。

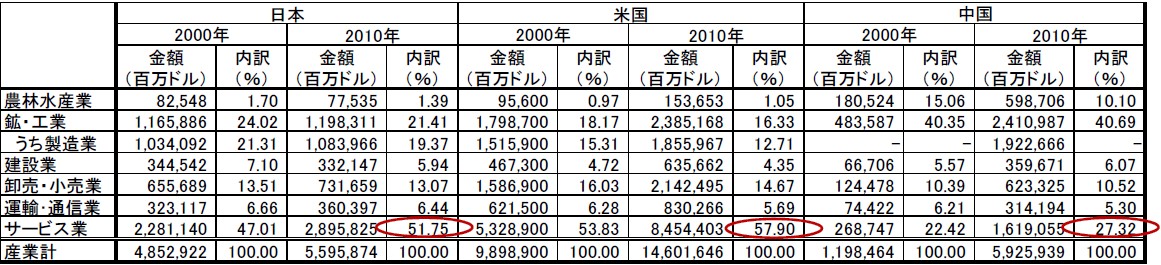

次にサービス業であるが、GDPに占める狭義のサービス業の割合は、米国が57.9%、中国が27.3%、日本が51.8%となっている(図表2)。広義での建設業、卸売・小売業、運輸・通信業を含め、中国の場合、広い意味でのサービス業の一段の振興が必要となっていることが分かろう。

図表1 国内総生産(支出側)の構成(1990年、2000年、2010年)

(注) 原データは国連(2012年6月7日付)

(注) 原データは国連(2012年6月7日付)

(出所)『世界国勢図会2012/13』より野村資本市場研究所作成

図表2 産業活動別国内総生産(名目)の内訳(2000年、2010年)

(注) 原データは国連(2012年6月7日付)

(出所)『世界国勢図会2012/13』より野村資本市場研究所作成

~「3.内政面のキーワードは「改革」」、「4.サービス業の振興に向けた取組み」、「5.結びにかえて」については、中国が模索する経済発展方式の転換の行方(2)に掲載~