企業所得税とそれに関わる損金算入について

- 投稿日:2023.06.21

- 009:ビジネスニュース

- ニュース

企業所得税とは日本の法人税に相当する税金です。中国では西暦で1月1日から12月31日を一課税年度としています。今月号では企業所得税について、また損金算入できる項目についてご説明いたします。

- 企業所得税について

企業は、四半期毎に予定申告納税を行います。税率は原則25%です(ハイテク企業認定企業及び小型薄利企業は優遇政策あり)。年度終了の日から5か月以内(翌年5月末まで)に、税務機関に対し年度企業所得税納税申告表を送付し、確定申告を行います。中国では規模の大小にかかわらず、外資企業は毎年会計監査を実施します。外資企業は年度終了後に会計事務所の監査を受け、監査完了後の財務諸表をもって税務上と会計上の差異の調整を行い、確定申告の手続を行います。確定申告において年税額を計算し、期中に納付した予定納税で不足がある場合には追加納税を行い、予定納税が年税額を超過する場合には還付手続を行います。

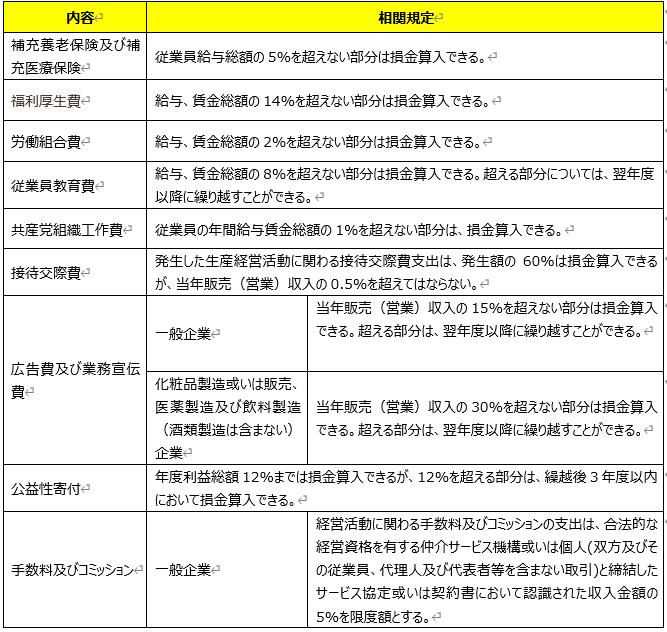

- 損金算入できる項目

会計上で経費と計上できても、税金の計算上は費用と認められないものもあります。

以下が損金として認められる項目についてまとめましたのでご参照ください。

<企業所得税に関わる損金算入のまとめ>

参考政策:

「中華人民共和国企業所得税法実施条例」

財政部税務総局「広告費及び業務宣伝費支出税前控除に関する事項についての公告」財政部税務総局公告2020年第43号

財政部国家税務総局「企業手数料及びコミッション支出税前控除政策に関する通知」(財税2009年第29号)

会計税務についてご不明点がありましたら、お気軽に福島県中国ビジネスサポートデスクまでお問合せください。 2023年5月31日 福島県中国ビジネスサポートデスク